一、我校可以开具的票据种类?

答:有两大类:

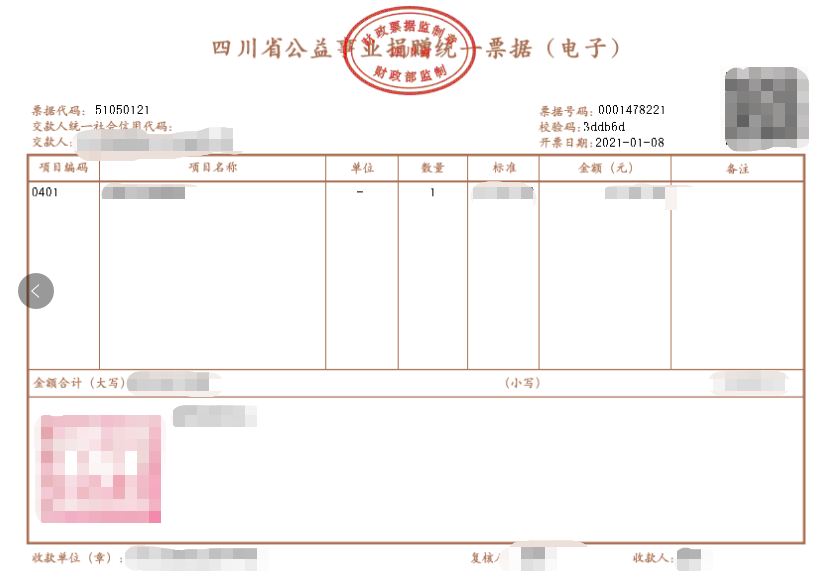

财政部监制票据:四川省政府非税收入通用票据、四川省行政事业单位资金往来票据、四川省公益事业捐赠统一票据。以上三种均为电子票据,票样如下图所示:

①四川省政府非税收入通用票据:

②四川省行政事业单位资金往来票据:

③四川省公益事业捐赠统一票据:

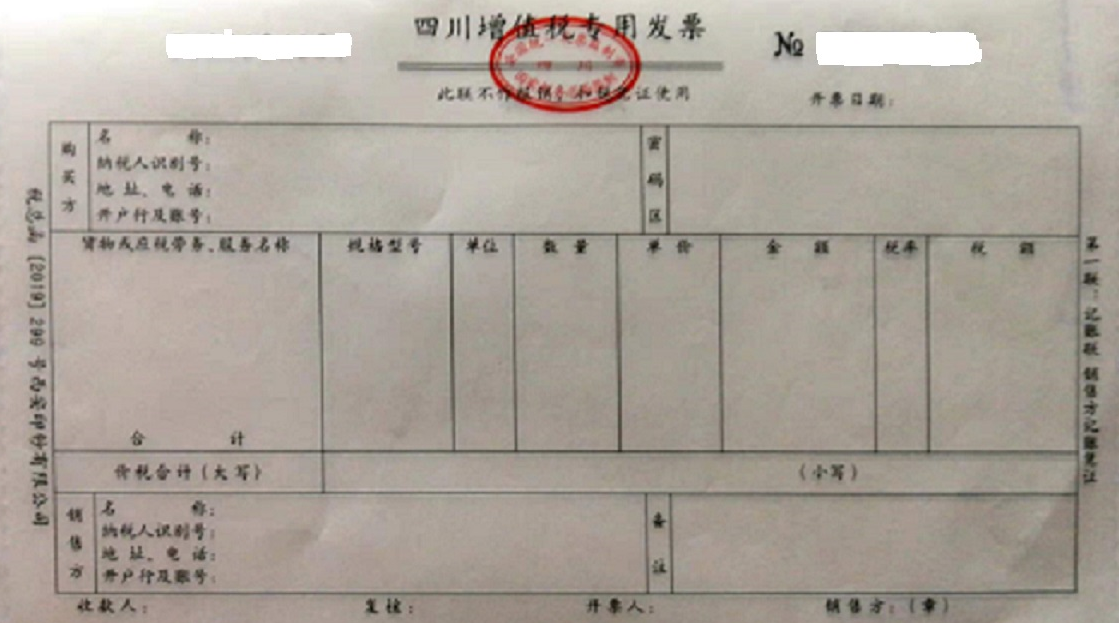

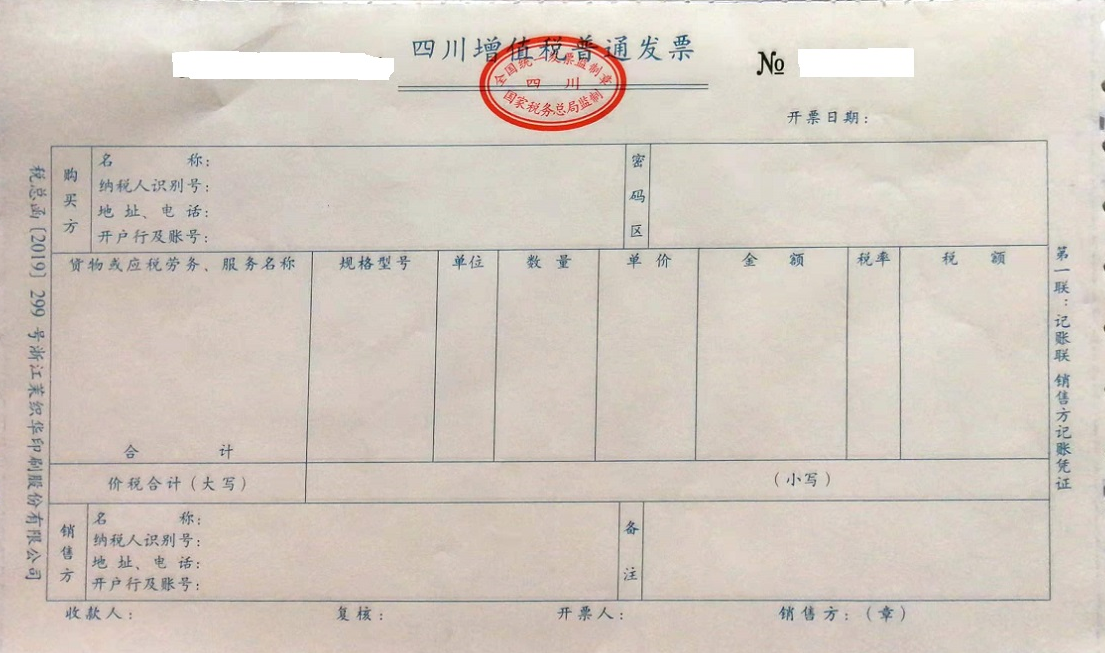

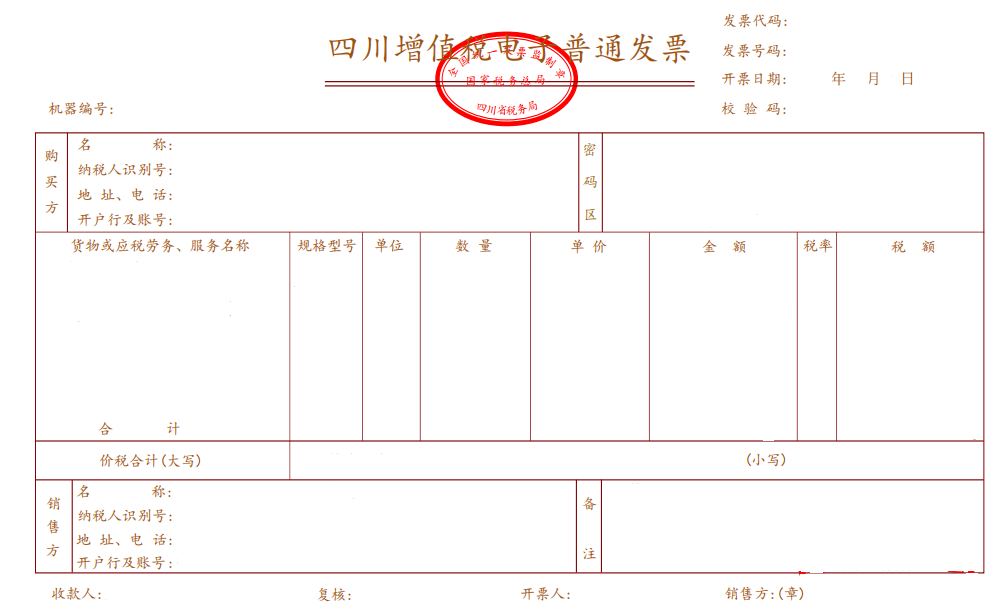

增值税发票:增值税专用发票(一式三联)、增值税普通发票(一式两联)、增值税电子普通发票。前两种为纸质发票,第三种为电子发票,票样如下图所示:

①增值税专用发票:

②增值税普通发票:

③增值税电子普通发票:

二、什么情况(时候)可以开具增值税发票?

答:根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十六条规定:“填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。”

纳税人应在发生增值税纳税义务时开具发票。

三、开具发票(财政通用票据等)需要提交的资料?

答:《票据开具申请单》原件或复印件(附件1)、银行进账单(如果款项已到账,在出纳处打印)。

四、涉及合同的常见问题及解答

1.问:合同列示项目与发票开具项目可以不一致吗?

答:不可以。合同列示项目与发票开具项目需要一致,请注意不同项目涉及税率不同。

2.问:购买方、付款方、签订合同的对方单位名称可以不一致吗?

答:不可以。需保证购买方、付款方、签订合同的对方单位名称完全一致。

五、发票(财政通用票据等)退票处理

1.如果出现经济业务有误,可当月退回票据,一式几联全部齐全,直接办理退票及重新开具。

2.如果次月退票,请分别按照以下几种情况处理:

①增值税普通发票:根据退票事由提交《退票申请》(附件2),经部门负责人、分管院领导签字认可后,交计财处税务会计处办理发票作废,开具红冲发票后,方可重新开具正确的发票。

②增值税专用发票:

第一种情况:对方单位尚未抵扣增值税进项税额:根据退票事由提交《退票申请》(见附件2),经部门负责人、分管院领导签字认可后,交计财处税务会计处办理发票作废。待税务会计填开《开具红字增值税专用发票信息表》,并经税务部门审核通过后,方可重新开具发票。

第二种情况:对方单位已经抵扣增值税进项税额:首先由经办人员提请对方单位填开《开具红字增值税专用发票信息表》,连同《退票申请》(见附件2)(需部门负责人、分管院领导签字认可)一起交计财处税务会计处,办理发票作废及重开事项。

附件1: 《票据开具申请单》.doc

《票据开具申请单》.doc

附件2:《退票申请》.docx