关于确定2020年度个人所得税专项附加扣除和登记全年一次性奖金计税方式的通知

各部门、处室、校办产业、教职工:

为方便教职工2020年度能够享受专项附加扣除政策和全年一次性奖金计税优惠政策,近期需同事们完成以下两项工作,具体如下:

一、确认2020年个人所得税专项附加扣除项

根据《国家税务总局关于发布< 个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第九条规定,纳税人次年需要由扣缴义务人继续办理专项附加扣除的,应当于每年12月份对次年享受专项附加扣除的内容进行确认,并报送至扣缴义务人。纳税人未及时确认的,扣缴义务人于次年1月起暂停扣除,待纳税人确认后再行办理专项附加扣除。为确保各位同事2020年能够享受专项附加扣除政策,请务必在2019年12月31日前,按照附件一的操作说明进行确认。

二、登记全年一次性奖金计税方式

1.单独计税方式

根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问

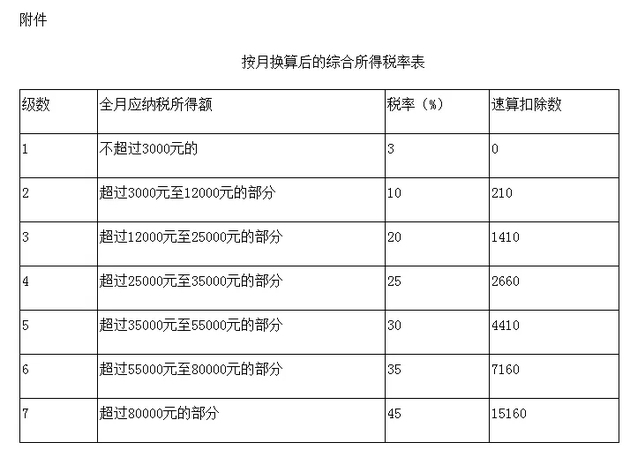

题的通知》(财税〔2018〕164号)第一条规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表(见附件二),确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2.综合计税方式(并入工资薪金综合所得计税)

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

3.请大家根据以上通知的计税办法进行测算,也可参考计财处网

站“个税测算计算器”进行测算,选择一种最优的计税方式报送各部门,请各部门按附件三统计汇总后于12月31日前报至计财处甘立明老师。

温馨提示:自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

如有任何疑问,请及时与计财处联系,电话2652518。

特此告之!

计财处

2019年12月5日

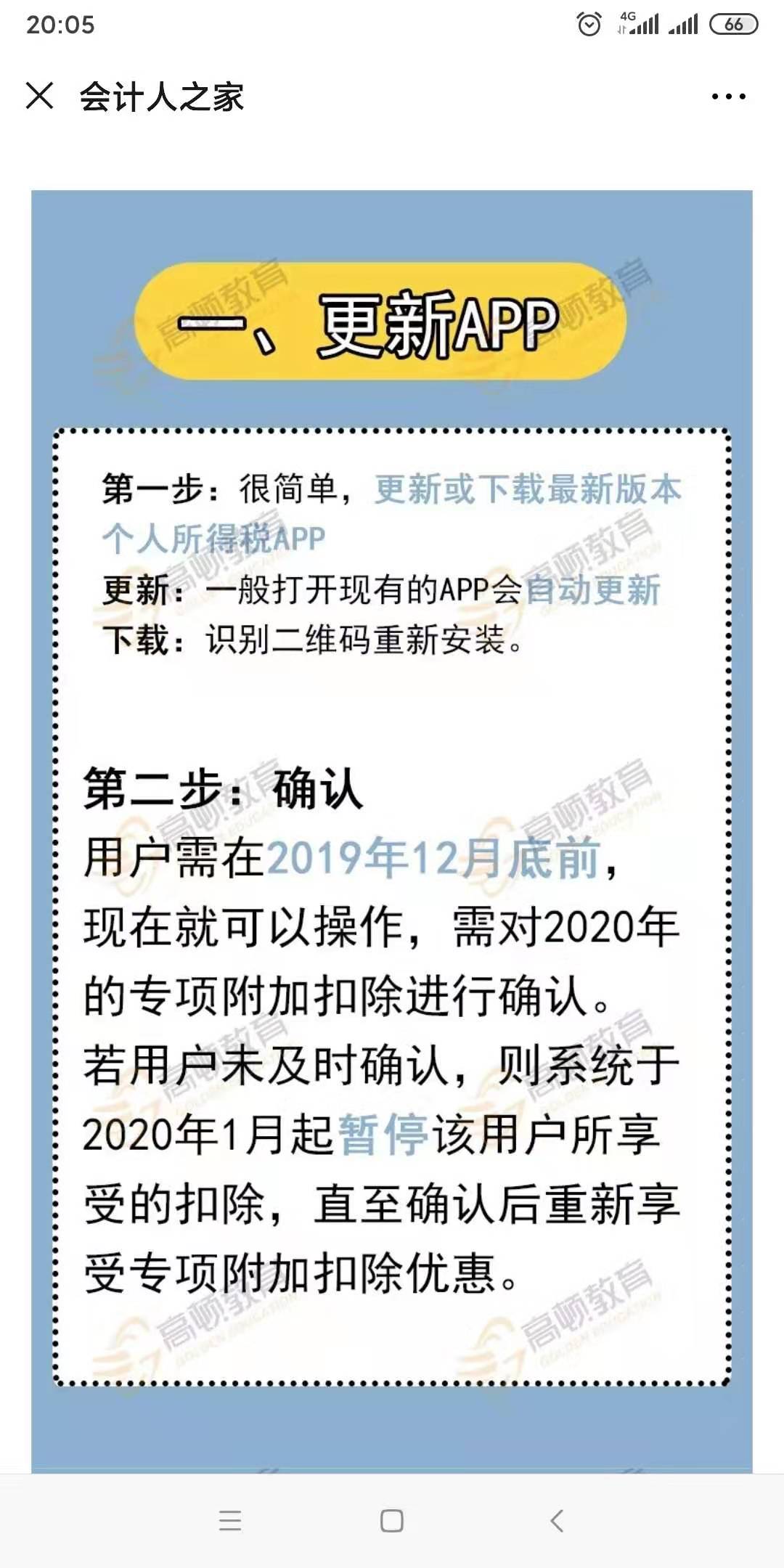

附件一:个人所得税专项附加扣除确认-操作说明

自然人纳税人在2019年度填报的各项专项附加扣除信息,需要在今年12月份结束前,由本人进行确认到下一纳税年度,否则在下一纳税年度将不能继续享受扣除。

1、最后一个月,抓紧时间确认!否则影响2020年个税专项附加扣除

目前,自然人纳税人可以登录“个税手机APP”或“自然人办税服务平台(web端)”,自行将2019年度已填报未到期终止的专项附加扣除信息,通过“一键带入”功能,将本纳税年度的专项附加扣除信息带入到2020年度。

2、专项附加扣除怎么自行确认到下一个纳税年度?

本文以个税手机APP为例,给大家详细说明一下。

(1) (2) (3)

(4) (5) (6)

(7) (8) (9)

个税专项附加扣除10个热点问题

(10) (11) (12)

(13) (14)

附件二:月度税率表

附件三:全年一次性奖金计税方式登记表

系部处室(盖章): 日期: 年 月 日

序号

| 工号

| 姓名

| 年终奖计税方式

(填写 单独计税或综合计税)

| 本人签名

|

1

|

|

|

|

|

2

|

|

|

|

|

……

|

|

|

|

|